2020’de değişen parametreler

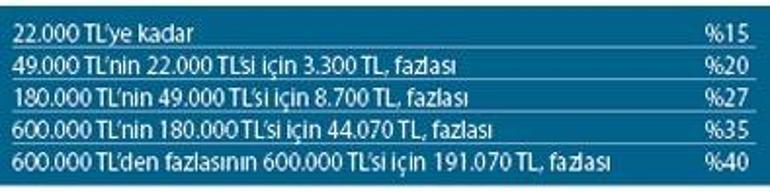

1 Ocak 2020’den itibaren elde edilen kazançlara uygulanan gelir vergisi dilimlerine yüzde 40’lık dilim de eklendi. Detayları yazımızda inceleyelim...

Ayrıca işverenlerin yemek ve yol harcamalarından, kişisel verilerin korunmasına ve engelli çalışanların gelir vergisine kadar düzenlemelere bir göz atalım

Gelir vergisi dilimleri değişti

7 Aralık 2019 tarihli Resmî Gazete’de yayımlanan 7194 sayılı Torba Yasa ile çalışma hayatına ilişkin önemli değişiklikler yapılmıştı. Bu değişikliklerden biri de çalışanları çok yakından ilgilendiren gelir vergisine esas ücret dilimlerindeki değişikliktir. Yasaya göre, ücretliler yönünden 01.01.2020 tarihinden itibaren elde edilen kazançlara uygulanan gelir vergisi dilimlerine “yüzde 40”lık dilim de eklendi. 27 Aralık 2019 tarihli Resmî Gazete’de yayımlanarak yürürlüğe giren 310 Seri No’lu Gelir Vergisi Genel Tebliğinde de 2020 yılı için yeni gelir vergisi dilimleri belirlenmiş durumda. Buna göre, 2020 yılı için gelir vergisi dilimleri şu şekilde:

Vergiden istisna yemek ve yol...

Söz konusu tebliğde, aynı zamanda işverenler tarafından çalışanlara yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı 23 TL ve çalışanların işyerine gidip gelmesi için sağlanan menfaatlere ilişkin istisna tutarı 12 TL olarak belirlendi.

Yabancı öğretim görevlisine yönelik bir düzenleme var

SGK tarafından yapılan bir diğer düzenleme özellikle vakıf üniversiteleri için önemli.

SGK, sözleşme ile kısmi süreli olarak çalışmasına izin verilen yabancı öğretim görevlileri veya öğrenciler gibi sigortalılar için yeni bir eksik gün nedeni oluşturdu.

Eksik gün nedenlerine kısmi süreli çalışmalarına kendi mevzuatları gereğince izin verilen yabancı uyruklu sigortalıların bildirimlerine ilişkin ‘26-Kısmi istihdama izin verilen yabancı uyruklu sigortalı’ şeklinde bir eksik gün nedeni ilave edildi.

Söz konusu eksik gün nedeni, diğer kurum ve kuruluşlar tarafından kendi mevzuatları gereği kısmi süreli olarak çalışmalarına izin verilen sigortalılar için de kullanılabilecek. Bununla birlikte, eksik güne ilişkin belgeler SGK tarafından talep edilebileceğinden resmi makamlardan alınan kısmi süreli çalışmalara ilişkin izin belgelerinin işçi özlük dosyasında saklanması gerekli.

Yabancılar için çalışma izni harç tutarları değişti

Yabancıların izin almaksızın ülkemizde çalıştırılması yasak. Çalışma izni almadan yabancıların kayıt dışı şekilde çalıştırılması durumunda oldukça ciddi tutarda idari para cezaları uygulanıyor. Dahası, çalışma izni bulunmadan çalıştığı tespit edilen yabancılar sınır dışı edilmek üzere İçişleri Bakanlığına bildiriliyor.

Kaçak yabancı çalıştıran işverenler, ayrıca yabancının ve varsa eş ve çocuklarının konaklama giderleri ile ülkelerine dönmeleri için gerekli masrafları ve gerektiğinde sağlık harcamalarını karşılamak zorunda.

2020 yılı için yabancı çalışma izni harç tutarları şu şekilde:

1 yıla kadar süreli çalışma izin belgesi için 932.90 TL harç ödenmesi gerekiyor. Bununla birlikte, bir yılı aşan süreler için de tam yıl harcı alınıyor.

Süresiz çalışma izin belgesi için harç tutarı 9.331,60 TL.

Bağımsız çalışma izin belgesi içinse harç tutarı yine 9.331,60 TL.

Diğer taraftan, 2020 yılı SGK bildirgelerine ilişkin damga vergisi tutarı 43.70 TL olarak belirlenmiş.

Engelli indirim tutarları

Engellilerin çalışma hayatında var olmalarını artırabilmek amacıyla uygulanan politikalardan biri de gelir vergisi indirimleri.

Bu kapsamda, engelli çalışanların engellilik oranlarına göre gelir vergisi matrahına esas ücretleri üzerinden belirli oranlarda indirim yapılıyor. Gelir Vergisi Tebliğinde 2020 yılı itibarıyla engelli çalışanlar için belirlenen indirim tutarları şu şekilde:

I. derece engelliler için 1.400 TL,

II. derece engelliler için 790 TL,

III. derece engelliler için 350 TL.

Kişisel verilerle ilgili gelişme

Kişisel Verilerin Korunması Kanunu kapsamında getirilen ve işverenleri ilgilendiren bir yükümlülük, kişisel verileri işleyen gerçek ve tüzel kişilerin veri işlemeye başlamadan önce Veri Sorumluları Sicili’ne kaydolma zorunluluğu.

Bu zorunluluk kapsamında kaydın son günü işletme yapılarına göre farklılaşmakla birlikte, sisteme ilişkin kayıt için ilk önemli tarih 31 Aralık 2019 ‘du.

Yıllık çalışan sayısı 50’den çok veya yıllık mali bilanço toplamı 25 milyon TL’den çok olan gerçek ve tüzel kişi veri sorumlularının sisteme kaydolmaları için son tarih 31 Aralık’tı.

Ancak VERBİS’e kayıt süreçleri henüz tamamlanamamış olması nedeniyle ve VERBİS’e girilmiş olan bilgilerde hata veya kanuna aykırılık olması halinde bu durumun düzeltilmesi için gerekli çalışmaların yapılabilmesi amacıyla Kişisel Verileri Koruma Kurulu tarafından kayıt süresi uzatıldı. Buna göre;

Yıllık çalışan sayısı 50’den çok veya yıllık mali bilanço toplamı 25 milyon TL’den çok gerçek ve tüzel kişi veri sorumlularına sicile kayıt ve bildirim yükümlülüğünü yerine getirmeleri için verilen süre 30.06.2020’ye,

Yurtdışında yerleşik gerçek ve tüzel kişi sorumlularına Sicile kayıt ve bildirim yükümlülüğünü yerine getirmeleri için verilen süre 30.06.2020 tarihine,

Yıllık çalışan sayısı 50’den az ve yıllık mali bilanço toplamı 25 milyon TL’den az olup ana faaliyet konusu özel nitelikli kişisel veri işleme olan gerçek veya tüzel kişi sorumlularına Sicile kayıt ve bildirim yükümlülüğünü yerine getirmeleri için verilen süre 30.09.2020 tarihine,

Kamu kurum ve kuruluşu veri sorumlularına Sicile kayıt ve bildirim yükümlülüğünü yerine getirmeleri için verilen süre 31.12.2020 tarihine kadar uzatıldı.