Sanayi üretimi sevindirdi

Hafta içerisinde ocak ayına ait sanayi üretim endeksi rakamı açıklandı. Sanayi üretimi aylık frekansta elde edilen ve GSYH ile yakın korelasyon göstermesi açısından dikkatle izlenen bir öncü gösterge.

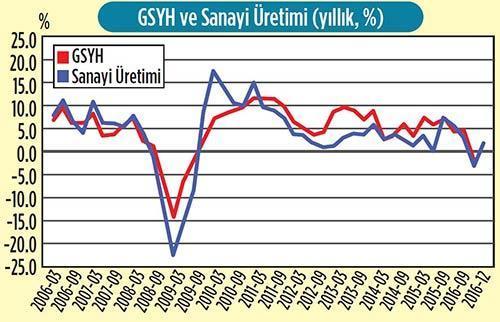

Şekilde kırmızı çizgi GSYH, mavi çizgi ise sanayi üretim endeksini gösteriyor. İki seri arasındaki korelasyon 2009 öncesi dönemde yüzde 95 iken 2009 sonrası dönemde yüzde 87’ye düşüyor. Son dönemdeki zayıflamayı TÜİK yeni GSYH serisi ile uyumlu bir sanayi üretim endeksi gerekliliğiyle açıkladı. Ancak bu yeni seri gelene kadar elimizdeki seriyle yetinmek ve buradan GSYH konusunda çıkarımda bulunmaya çalışmaktan başka şansımız yok.

Öncelikle sanayi üretim rakamlarının aylık bazda oldukça oynak olduğunu ve genel trendin aylık volatiliteden çok daha önemli olduğunu unutmamak lazım. Aralık ayında sanayi üretim endeksi negatif olan bir önceki aya göre hafif bir yükseliş göstermiş ve sıfır seviyelerine ulaşmıştı. Ocak ayı rakamları ise şu açıdan önemli idi: Aralık ayındaki hafif toparlanma trendi devam edecek mi yoksa kur etkisiyle tekrar bir düşüş görebilir miyiz? Gelen rakam ocak ayında yüzde 1.33’lük bir büyümeyle piyasa beklentilerinin üzerinde bir artışa işaret etti.

Altı aylık hareketli ortalama başını ciddi olarak yukarıya çevirdi. Bunlar 2017 için olumlu bir başlangıca işaret ediyor. Henüz çok fazla iyimserliğe imkân yok çünkü dibe vuran bir ekonominin yükselişe geçmesi zaten beklenen bir adım. Ancak yine de diplerde fazla kalmadan yükselişe geçmeye başladığımız konusunda sinyaller gelmesi sevindirici.

Ya sonrası?

2017’nin ilk çeyreğinde nasıl bir seyir izlemekte olduğumuzu geriden gelen veriden çıkarmaya çalışıyoruz. En erken gelen verilerden kapasite kullanım oranı şubat ayında bir önceki aya göre hemen hemen sabit kaldı. Tüketici güven endeksi hafif bir düşüş gösterse de reel sektör güven endeksi yüzde 6’ya yakın bir yükseliş yaşadı. Toplam kredilere baktığımızda, hafif bir düşüşe rağmen şubat ayında da ocak ayında olduğu gibi yüzde 18 üzerinde bir büyüme gözlemliyoruz. Keza döviz kurunda da şubat ayında bir önceki aya kıyasla ortalama yüzde 2.2’lik bir düşüş var.

Bütün bu veriler şubat ayındaki sanayi üretim endeksinin de ocak ayındaki yükseliş trendini izlemesi ihtimalini güçlendiren veriler. Keza verilen teşvik ve vergi indirimleri de yukarı yönlü trendi destekleyecektir. Peki, ileriye dönük aşağı yönlü riskler var mı? Var. Ekonomiye ait siyasi ve jeopolitik risklerin devam etmesi, Merkez’in para politikası konusunda köşeye sıkışmış olduğu izlenimi, yükselen enflasyon, Fed’den gelen güçlü faiz artırım sinyalleri bundan sonraki dönemde üretimdeki artışı baskılayacak faktörler.