Kredi büyümesi yatırıma döner mi?

Geçtiğimiz üç ayda kredi büyümesinde ciddi ivmelenme var. Büyümenin yavaşladığı bir dönemde kredilerdeki bu artış olumlu düşünülebilir. Çünkü alınan krediler harcamaya dönüşerek üretime katkı verir. Özellikle de yatırım harcamalarının büyük ölçüde krediyle finanse edilmesi nedeniyle, kredi ile yatırımlar arasında bire bir bir ilişki vardır. Zaten faiz ve GSYH’yi birbirine bağlayan para politikası da esasında krediler ve yatırımlar arasındaki bu ilişkiye dayanır. Merkez bankası faizi değiştirir, faiz kredi talebini etkiler, kredi de yatırımları ve dolayısıyla GSYH’yi etkiler.

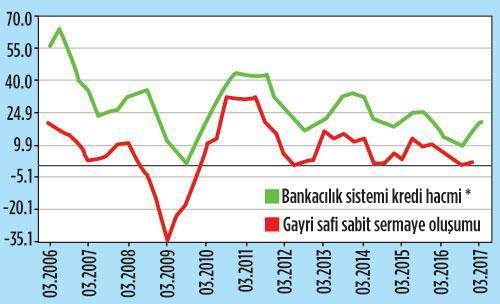

Şekilde kırmızı çizgi GSYH’nin yatırım kalemindeki büyüme oranını yıllıklandırılmış olarak gösterirken yeşil çizgi bankacılık sistemi kredi hacmindeki büyümeyi gösteriyor. Bu iki seri arasındaki yakın seyir kredi büyümesinin yatırımları desteklediğini göz önüne seriyor. Buraya kadar güzel. Şimdi son çeyrekte yeşil çizginin büyüme oranındaki artışa bakalım. Soru, daha geriden gelen yatırım verisinin bunu takip edip etmeyeceği.

Normal şartlar altında, yatırımların kredi büyümesini takip etmesi beklenir. Ancak son çeyreğe ait bir fark var. O da bu dönemde Kredi Garanti Fonu (KGF) desteğinin önemli ölçüde artırılmış olması. KGF şirketlere yüzde 7’ye varan bir teminat sağlıyor. Mevcut durumun akla getirdiği bazı sorular var:

1) Kredi artışı yatırım artışı anlamına gelir mi?

Kredi verirken teminat istenmesinin temel sebebi riski azaltmaktır. Borçlu kişi, borcunu ödeyememesi durumunda teminat olarak gösterdiği varlığını kaybedeceğini bilirse maceraya girmeye daha isteksiz olur ve daha az risk almak ister. Teminatın kalkması durumunda ise mekanizma bunun tersi yönde işler ve kredi riski artar. Dolayısıyla, KGF’nin kefil olarak devreye girmesi riskli kredi artışını beraberinde getirebilir. Bu da yukarıdaki şekilde yeşil çizginin gösterdiği kredi artışının yatırımı da beraberinde çekmesine ket vurabilir.

2) Kredi artışı finansal istikrarı tehdit eder mi?

Bankalar KGF ile daha önceden teminat eksikliği gerekçesiyle veremedikleri kredileri şimdi veriyorlar. Ancak verilen bu kredilere finansman sağlamakta zorlandıkları kredi/mevduat oranlarının yüzde 140’lara varmasından anlaşılıyor. Bu oran bankanın mevduat olarak getirdiği 100 TL’nin 140 TL’sini kredi olarak verdiğini söylüyor. Sağlıklı bir kredi/mevduat oranının yüzde 80-90’lar seviyesinde olduğu öngörülüyor. Bu oranın yükselmesi beklenmedik bir likidite ihtiyacı olması durumunda bankanın sıkıntı yaşayabileceğine işaret ediyor.

3) Kredi artışı sürdürülebilir mi?

Bankalar prensipte kredi vermek istiyor ama fon bulamıyor. Fon yaratmak için mevduat faizi yüzde 15 sınırına dayanıyor. Fonlama maliyeti yükselen bankanın bunu er geç kredi maliyetine yansıtması kaçınılmaz. Kredi faizinin yükselmesi ise talebi azaltır. Bu ise mevcut kredi genişlemesinin sürdürülemeyeceğine işaret. Bu noktada ideal olan, bankların para ve sermaye piyasalarında borçlanarak kendilerine fon sağlamaları ancak mevcut mevduat faizleri bunda zorlandıklarını gösteriyor.