Merkez neden pas geçti?

Merkez Bankası, bir kez daha şaşırtarak faizleri değiştirmedi. Tartışılacak iki şey var. Birincisi, kararın enflasyon hedefi ile ne kadar tutarlı olduğu, ikincisi de kararın iletişiminin etkili yapılıp yapılmadığı.

Bu iki soru ne kadar birbiriyle bağlantılı olsa da aynı soru değil. Yani enflasyon hedefi ile tutarlı olan bir kararın piyasalar tarafından daha iyi tahmin edileceği doğru olsa da iletişimi güçlü bir Merkez Bankası “yanlış” bir kararın iletişimini de daha net yapabilir. Mesela Fed’in Aralık 2015’teki faiz artırımını çok tartıştık. Fed’in Ocak 2016’da hızla söylem değiştirmesi 2015 kararının doğruluğuna ilişkin soru işaretleri yarattı. Ancak kimse 2015’te Fed’in faiz artıracağına ilişkin şüphe yaşamadı. Yani kararın doğruluğu ya da yanlışlığı bir tarafa, iletişimi doğru olarak yapılmış ve bu nedenle karar alındığı zaman da volatilite yaratmamıştı.

Bize dönüp baktığımızda iletişimde ciddi sorunlar yaşandığına şahidiz. Durgunluk dönemleri bitip Merkez’in politika faizini aktif olarak değiştirdiği dönemlerde toplantı öncesi her kafadan bir ses çıktığına şahit oluyoruz. Bu sağlıksız iletişime işaret ediyor. Merkez’in öncelikle bu konuya eğilmesi gerek çünkü doğru iletişim, doğru faiz kararından daha kolay düzeltilebilecek ve piyasadaki volatiliteyi azaltacak çok önemli bir politika.

Karar, doğru mu?

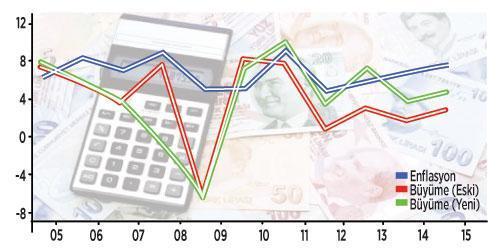

Bu noktada büyüme rakamları ve enflasyonu karşılaştıralım:

Şekilde mavi çizgi enflasyonu gösterirken kırmızı ve yeşil çizgiler sırası ile eski ve yeni büyüme oranlarını gösteriyor. Burada iki şeye dikkat çekmek istiyorum: Birincisi, 2009’daki resesyona rağmen hedefin üzerinde kalan bir enflasyona şahit olduk. Yani bir kere katılaşan enflasyon talep yerlerde sürünse de inmiyor. Bunun için enflasyonu katılaştırmamak ve kararlı ve sıkı bir duruşla biran önce hedefe çekmek önemli. İkincisi, enflasyonda 2012’den sonra görülen inatçı yükselişi maliyet ve beklenti etkilerine bağlamıştık. TÜİK rakamları talebin de hiç de sandığımız kadar zayıf olmadığını ve enflasyonun bildiğimiz talep şişkinliğinden kaynaklanmış olabileceğini gösteriyor. Burada Merkez’in sıkı para politikası uygulama konusunda elinin güçlenmesi gerekir.

Gelelim dünkü karara. Merkez’in politika metninde önümüzdeki dönemde enflasyon üzerinde zıt yönlü etki yapması gereken iki faktörden bahsediliyor. Bunlardan biri kur geçişkenliğinin yaratacağı yukarı yönlü baskılar. Kur artışı üretim maliyetini artıracağı için enflasyonu artırırken talepteki zayıflığın enflasyonu aşağı çekmesi bekleniyor. Merkez, bekleyip iki etkiden hangisinin ağır basacağını görmek istiyor.

Benim görüşüm 2016 enflasyonun yüzde 7, 2017 beklentisinin 8’i aştığı ortamda Merkez’in fazla bir bekleme lüksünün olmadığı şeklinde. Çünkü hedefi yakalayamadığımız her yıl daha katı bir enflasyon olarak geri dönüyor.

Kısmi toparlanma vurgusu yapıldı!

- Kasımda politika faizi yarım puanlık artmıştı.

- Merkez Bankası politika faizini yüzde 8’de tuttu.

- Fed’’den sonra ekonomistler Merkez’in de faizi artırmasını bekliyordu.

- Merkez, “İktisadi faaliyet dördüncü çeyrekte kısmi toparlanma sergiledi” açıklamasını yaptı.

- Açıklamada, “Önümüzdeki dönemde para politikası kararları enflasyon görünümüne bağlı olacaktır. Para politikasındaki temkinli duruş sürdürülecektir” denildi.