Büyük ortak satıyorsa yatırımcılar ne yapsın?

26.10.2014 - 02:30 | Son Güncellenme:

ZEYNEP AKTAŞ

Borsa İstanbul’da son dokuz yılda 76 firmanın büyük ortağından ciddi satışlar geldi. Satışların nedenini tespit edebilenler zarardan sakınırken seçici davranarak ciddi kazançlar elde etme imkanı da buldu

Borsa İstanbul yeniden 80.000’li seviyelere tırmanırken yatırımcılar borsadan para çıkışı yaşanıp yaşanmayacağını anlamaya çalışıyor. Özellikle de yerliler, yabancıların hareketlerini izleyerek onlardan önce ancak, onlarla uyumlu işlemlerde bulunarak kazanmaya çalışıyor. Ancak, kısa vadeli işlem yapanlar için yabancıların hareketi belki önemli olabilir fakat uzun vadeli yatırım için aynı değerlendirmeyi yapmak doğru olmayacaktır.

Benzer durum firmalardaki büyük ortakların satışı için de geçerli. Borsanın son 9 yıllık seyri içerisinde yabancıların ve büyük ortakların dönem dönem satış yaptıklarını görmekteyiz. Hatta büyük ortak satışından dolayı firmaların halka açıklık oranları da kayda değer oranda artabilmekte. Ancak, bu durum uzun vadede hisseye her zaman olumsuz yansımıyor. Geçmiş veriler bunu net gösteriyor. Satışların nedenini tespit edebilenler hisseye uzun vadeli bakmaları kaydıyla kazanıyor. Bununla birlikte tüm hisseler için aynı değerlendirmeyi yapmak zor. Özellikle mali yapısı zayıf firmalardaki satışlar, zaten gerilemekte olan fiyatın daha da düşmesine neden olurken çıkar umuduyla alanları hayli zarara uğratabilmekte.

Zarardaki firmanın hissesi...

Türkiyedeki tasarruf oranının bu yıl yüzde 14.9’a çıkması bekleniyor. Bu oran gelişmekte olan ülkelerde yüzde 30’ların üzerinde. Ekonominin kurmayları yeterli olmayan tasarrufu sermaye piyasasına yönlendirmede hayli zorlanıyor. Yönelenlerin de büyük bir kısmı piyasayı uzun vadeli yatırım penceresinden bakmıyor. Günübirlik para kazanılacak yer olarak görüyor. Ancak bu yaklaşım tarzı daha ziyade zarara neden oluyor.

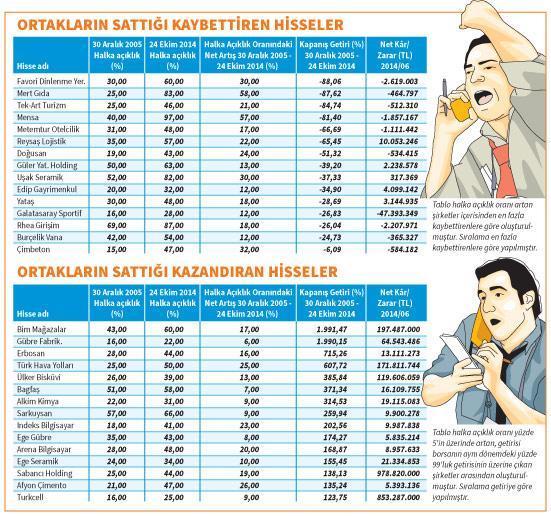

Son dokuz yılda borsada işlem gören 15 şirketin büyük ortağından ciddi satış geldi. Bu satış neticesinde bu firmaların halka açıklık oranları artarken fiyatları da geriledi. Söz konusu şirketler içerisinden en fazla kaybettiren Favori Dinlenme ve Mert Gıda oldu. Favori Dinlenme’de değer kaybı yüzde 88 olarak gerçekleşti. Mert Gıda’nın halka açıklık oranı yüzde 83’e çıkarken hisseyi halka arzın ilk gününde alıp hâlâ satmamış yatırımcının kaybı yüzde 88’e ulaştı. Oysaki bu süreçte BIST 100 Endeksi kapsamındaki hisselerin ortalama getirisi yüzde 100’e yaklaştı.

Verilere baktığımızda son dokuz yıl içerisinde halka açıklık oranı artan ve kaybettiren 15 firmadan 10’u zararda. Neticede görülen o ki; bir hissenin mali yapısına bakmadan uzun vadeli tutmak tek başına kazanmaya yetmiyor. Ayrıca firmanın büyüyüp büyümediğinin de takipçisi olmak gerekiyor. Özellikle zarardaki firmaların büyük ortaklarından gelen satış, firmanın umutsuz bir yola girdiği şeklinde önemli bir işaret olabilmekte.

Seçici olanlar kazandı

Borsada bir firmada büyük ortağın satışı varsa bu durum hissenin düşmesi için önemli bir etken olarak görülmekte. Zira ciddi satışlar beraberinde piyasadaki arz talep dengesini satıcı lehine bozarken hissenin fiyatı üzerinde baskı yaratmakta. Buna bağlı olarak da hissenin fiyatı gerilemekte. Ancak mali yapısı güçlü firmaların büyük ortaklarından gelen satışlara rağmen uzun vadede hissenin çıkışının devam ettiği de görülüyor. Özellikle de satışlarını ve kârını istikrarlı bir şekilde artırmayı başaran firmalar için bu durum daha belirgin bir şekilde izlenmekte. Bu noktada Borsa İstanbul’da büyük ortakların satışları nedeniyle halka açıklık oranı artan ve uzun vadede kazandırmaya devam eden firmalar dikkat çekiyor. Titiz yatırımcılar, performansı yüksek olan bu hisselerde gerçekleşen ortak satışlarını alım fırsatı olarak değerlendirirken uzun vadede kazandı.

Petroldeki düşüş olumlu

JP Morgan, petrolde düşüşün Türkiye’ye olumlu yansımasını beklediklerini belirtirken, Türkiye’nin gelişmekte olan piyasalarda yaşanacağı öngörülen toparlanmada tam olarak yer almasını beklediklerini, vurguladı. Goldman Sachs da petrode görülen keskin düşüşün Türkiye’nin dış ticaret rakamlarının iyileşmesine yardım ettiğini ve bunun cari işlemler dengesi üzerinde baskının hafiflemesine yol açtığını, düşünüyor.

Galatasaray’da yabancılar da ortak da sattı

Borsa şirketleri içerisinden değer kaybına paralel olarak ortak satışları yaşayan hisseler arasında Galatasaray Sportif de bulunuyor. Şirketin hisse senetleri son dokuz yılda yüzde 26 kaybettirdi. Galatasaray Sportif’te hem büyük ortak hem de yabancı sattı. Firma zarara geçtiği halde satmayıp tutan hatta biriktirenler hüsrana uğradı. Diğer kulüp firmaları için de durum farklı değil. Spor firmalarının sahip oldukları faaliyet döneminin farklı olması nedeniyle halihazırda açıklamış oldukları son üç aylık bilançolarına göre 100 milyon TL zarardalar, borçları ise 2 milyar 372 milyon TL. Özkaynakları erimiş durumda. 802 milyon TL eksideler.

Beşiktaş hariç diğer üç kulübün sahip olduğu firmalar, halka ilk açıldıklarında gider kısımlarını dışarıda tutmaları nedeniyle yatırımcılarına temettü verebilmekteydiler. Ancak bu durum kulüplere ciddi bir yük bindirirken sürdürülemez bir noktaya gelmelerine neden oldu. Neticede bir süre sonra giderler de halka açık firmaların bünyesine alındı. Bu defa da firmaların zararları artmaya başladı. Mevcut haliyle spor firmaları gelir gider dengelerini ayarlama noktasında ciddi tedbirler almamaları halinde faaliyet zararlarının devam etmesi kaçınılmaz görünüyor.

Faizler konut sektörünü etkileyecek...

Goldman Sachs, dolar/TL kuru için 3 ve 6 ay vadeli tahminlerini 2.30 ve 2.35 olarak revize etti. Ancak, TL’deki zayıflığın 6-12 aylık dönemde devam etmesini beklediğini ifade ederken 12 aylık tahminini 2.55 olarak korudu.

HSBC Yatırım, gelişmekte olan ülkelerdeki konut sektörünü incelediği raporunda, Türkiye’nin uzun vadede nüfus büyümesi, alım gücünde mortgage finansman hacmi büyümesi ve artan dış talep açısından ön plana çıkan ülkeler arasında yer aldığını belirtti. Ancak kısa vadede faizdeki hareketlilik dolayısıyla alım gücünde ortaya çıkan dalgalanmalar ve yasal düzenlemelerdeki belirsizlik nedeniyle sektördeki talep büyümesinin önüne geçen temel faktörler olacağı söylüyor.