Fed-Fitch tatlıya bağlandı şimdi sıra iç siyasete geldi

22.03.2015 - 02:30 | Son Güncellenme:

ZEYNEP AKTAŞ

Piyasaların kritik karar haftası geride kaldı. Merkez Bankası, FED ve Fitch’in açıklamaları sonrası dolar kuru 2.5726’yı test etti. Borsa 82 binlerde. Şimdi seçimlere odaklanılacak. Seçim öncesi piyasalarda coşku artabilir.

Oldukça kritik bir haftayı geride bıraktık. Volatilitenin (oynaklık) had safhaya çıktığı, tedirginlik, endişe ve kaygının hakim olduğu piyasa hareketleri yaşandı. Fiyatların düşme olasılığına karşı satış yapanlar, yukarı doğru tepki hareketinde alıma geçti. Dolar/TL’deki aşağı kaymalar ise alım fırsatı olarak değerlendirildi.

Özellikle kurumlar döviz düşmüşken döviz ihtiyaçlarını karşılamak için alıma geçti. Bir süredir satış yapan yabancıların borsadaki payının da yüzde 62,76 seviyesine gerilediğini gördük. Hemen not etmekte fayda var. Yabancıların payları 2008 krizi sonrasında yüzde 62,17’lere gerilemişti. 2011 krizinde ise yüzde 61,80 seviyelerine inmişti.

Gezi olayları sonrasında da test edilen seviye yine 61,80’lerdi. Yani yabancıların payları krizler sırasındaki dip olarak nitelendirebileceğimiz seviyelere geriliyor. Bu yılın ilk ayında borsadaki yabancı payı en yüksek yüzde 64,56 seviyesini gördü. Yabancı payının yüksek olduğu bir borsada yüzde 2’lik geri çekilmeler bile hisse fiyatlarından ciddi değer kayıplarını beraberinde getirebiliyor. Zira BIST 100 Endeksi geçtiğimiz ocak ayında en yüksek 92 bin seviyesine dayanırken yabancı payı da en yüksek seviyesini görmüştü. Arada geçen süre içinde yabacılardaki her bir puanlık düşüşe karşılık endeksin yaklaşık beş bin puan değer kaybettiğini görmekteyiz. Özellikle yabancı satışlarıyla Endeks 13 Mart’ta 76,600 seviyesine kadar geriledi. Geçtiğimiz cuma kapanışını ise 82.506’dan gerçekleştirdi.

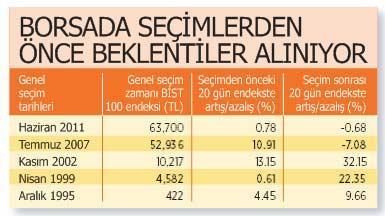

Haziran ayına dikkat

Önümüzde haziran seçimleri var. Endeksin geçmiş hareketlerine baktığımızda seçimler öncesinde ve sonrasında piyasaların belirsizlik ve beklentileri fiyatladığını görüyoruz. Borsada sonucu tahmin edilen seçimlerin genellikle önceden fiyatlandığı dikkat çekiyor.

Örneğin 22 Temmuz 2007 seçimlerinde seçim öncesi yoğun sermaye akışının devamı görüldü. İktidarın devam edeceğine dair güvenle düşük belirsizlik seçim öncesi güçlü alımlarla hisse senetlerinin yukarı taşınmasına imkan sağlayabiliyor.

Ancak hükümetin kurulmasının ardından beklentiler sonlanmakta ve gerçekleşmelerle birlikte yatay seyir ve ardından 2008 krizi sonrasındaki gibi satışlar yaşanabilmekte. Seçimler sonrası en önemli beklenti ekonomi kabinesinin ve ekonomik programın açıklanması olacak. Yine 12 Haziran 2011’de seçim öncesi tahmin edilen sonuçlar, gelişmekte olan ülkelere sermaye akışının devam etmesi, borsada yükselişi getirmişti.

Cumhurbaşkanı ve Erdem Başçı arasında normalleşme sürecine girildiği yönündeki hava, FED ve Fitch’in değerlendirmesinden sonra benzer bir hareketi bu yıl da yaşamamızı sağlayabilecektir.

Dövizdeki oynaklıktan korunmak için 5 öneri

Kurdaki oynaklık oldukça fazla. Gün içerisinde hareket edilen marjlar genişledi. Daha önce İzmir Vadeli İşlem ve Opsiyon Borsası Piyasa Gözetim Müdürü olan ve şimdilerde İnforce Finansal Eğitim ve Danışmanlık’ın kurucu ortağı olarak eğitimler veren Gökhan Ugan ile kur hareketlerinden korunmak için hangi enstrümanların kullanılabileceğini ve volatilitelere karşı önerilerini konuştuk. İşte kur hareketlerinden korunma araçları ve nelerin yapılabileceği...

1-Yatırımcı hareketli dönemde zorunlu olmadıkça yeni döviz pozisyonu açmamalı ve mevcut döviz pozisyonlarını mümkün olduğunca azaltmalı. Zorunlu olarak taşınan döviz pozisyonlarının riski türev araçlar ile yönetilebilir.

2-Yatırımcı için farklı türev enstrümanlar var. Ancak Borsa İstanbul gibi organize piyasalarda işlem gören vadeli işlem, opsiyon ve varant sözleşmeleri küçük yatırımcılara daha uygun. Vadeli işlem sözleşmeleri bedelsizdir, ancak vade sonunda bu işlemlerden kâr veya zarar etme olasılığı bulunmaktadır. Opsiyon ve varant sözleşmelerini satın almak için ise bir bedel ödenir. Ancak bunun karşılığında zarar etme ihtimali ortadan kalkar.

3-Dövizin düşeceğini düşünenler vadeli işlem ve alım opsiyonu sözleşmelerinde satış (kısa pozisyon), satım opsiyonu sözleşmelerinde alış (uzun pozisyon) yönlü işlem yapabilir.

4-Dövizin yükseleceğini düşünenler vadeli işlem ve alım opsiyonu sözleşmelerinde alış (uzun pozisyon), satım opsiyonu sözleşmelerinde satış (kısa pozisyon) yönlü işlem yapabilir.

5-Mutlaka dövizde kalınması gerekiyorsa faizleri mevduata göre yüksek olduğu için eurobondlar da tercih edilebilir.

Fitch’in duruşu ne anlam taşıyor?

Uluslararası kredi derecelendirme kuruluşu Fitch’in Türkiye’nin kredi notuna ilişkin merakla beklenen açıklaması, cuma akşamı saat 23.08’de geldi. Açıklamayla mevcut not ve görünümün korunduğu anlaşıldı. Gelişmelere bakınca artık kredi derecelendirme kuruluşlarının geç saatlerde not açıkladığını, hatta bazen bir paragraflık değerlendirmelerle notla ilgili görüşlerini belirttiklerine şahit oluyoruz.

Bu defa da benzer bir durum yaşandı. Fitch geç saatlerde yaptığı açıklamayla Türkiye’nin kredi notunu BBB- ve durağan olan görünümünü teyit etti. Kurum en son 3 Ekim 2014’te Türkiye’nin kredi notunu ve görünümünü teyit etmişti. Kasım 2012’de ise kredi notunu yatırım yapılabilir seviyeye çıkarmıştı. Fitch’ten yapılan açıklamalar aslında piyasaları yakından takip edenlerin bildiğinden çok farklı değil.

‘Bank Asya etkilemedi’

Fitch değerlendirmesinde düşük petrol fiyatlarının enflasyon ve cari açık taraflarında iyileşme sağladığına değinirken Rusya, Ortadoğu ve Ukrayna’ya yapılan ihracatın sert şekilde düştüğüne de dikkat çekti. Açıklamada, kamu maliyesinin sağlam olmayı sürdürdüğünü ve hazirandaki seçim öncesi herhangi bir sıkıntı olacağına ilişkin işaret görülmediğini belirtti. Fitch’in gerekçeli kararında, bankacılık sisteminin Bank Asya’daki gelişmelerden etkilenmeden iyi bir durumda olduğu da ifade edildi. En dikkat çekici tespitlerden birisi de ekonomi politikasına dair gerginliğin kamuoyuna yansıması ve bu durumun yatırımcıları rahatsız ederek, döviz kuru üzerinde aşağı yönlü baskıya yol açtığı tespiti. Değerlendirmeler göz önüne alındığında kurumun aslında Türkiye’de yılbaşından bu yana yaşanan gelişmeleri ve piyasalara yansımalarının fotoğrafını çektiğini söylemek yanlış olmaz. Bu tespit yabancı çıkışının da nedenlerini açıklıyor.

Merkez’e siyasi baskı

Fitch, yaptığı değerlendirmede “Merkez Bankası’na yönelik faiz indirimi için yapılan siyasi baskı, petrol fiyatlarının ve cari açıktaki düşüşün olumlu etkisini gölgeledi. Türk lirası böylece dolar karşısında bu yılın başından bu yana yüzde 10’dan fazla değer kaybetti. TCMB faizleri indirse de, şubatta yıllık bazda yüzde 7.5 seviyesi ile orta vadeli hedef yüzde 5’in üstünde olan yüksek enflasyon nedeniyle ihtiyatlı duruşunu koruyarak son toplantısında faiz değiştirmedi” ifadelerine kullandı.