Enflasyon muhasebesi 'aktifi kârlı' olana yarar

08.12.2023 - 03:17 | Son Güncellenme:

ZEYNEP AKTAŞ

Enflasyon muhasebesi ile birlikte aktifleri (varlıkları) ve aktif kârlılığı güçlü şirketler daha fazla ön plana çıkacak. Varlık büyüklükleri ve aktif kârlılıklarına göre borsa şirketlerini inceledik…

ZEYNEP AKTAŞ/Milliyet Gazetesi Yazarı/ zeynep.aktas@gmail.com - Finans uzmanları, kredi verenler, yatırımcılar, şirket yöneticileri şimdilerde enflasyon muhasebesine yoğunlaşmış durumda. Zira şirketlerin bilançolarında yapılacak enflasyon düzeltmeleri yeni veriler üzerinden değerlendirmeleri getirecek. Hazine ve Maliye Bakanı Mehmet Şimşek, ekim sonunda enflasyon muhasebesine geçileceğini belirterek, "Enflasyon muhasebesine geçeceğiz, belki finans kuruluşlarına özel onları kapsama almayacağız" dedi. Enflasyon muhasebesi, yüksek enflasyon oranlarının etkisi altında olan ekonomilerde, şirketlerin finansal tablolarını daha gerçekçi bir şekilde sunmak için kullanılan bir muhasebe yöntemidir. Bu yöntem, parasal olmayan kalemleri (örneğin, stoklar, sabit kıymetler, amortisman) enflasyonun etkilerini dikkate alarak yeniden değerlendirmeyi amaçlar. Bu yazımızda aktifler ve aktif kârlılığı üzerinde durarak öne çıkabilecek şirketleri listeledik. Zira varlıkları güçlü şirketler enflasyon düzetmesinden en az etkilenecekler arasında yer alıyor. Aktifler, finans uzmanları ve kredi veren kuruluşlar için bir şirketin mali durumunu anlamak ve değerlendirmek adına kritik öneme sahip. Finans uzmanları, bir işletmenin aktiflerini değerlendirirken, şirketin likidite durumunu, kredi geri ödeme kapasitesini ve varlık yönetimini inceler. İki ana kategori altında toplanan aktifler - dönen ve duran aktifler - şirketin finansal esnekliği ve uzun vadeli sürdürülebilirliği hakkında önemli bilgiler sunar.

Likit varlığa sahipse

Dönen varlıklar, şirketin kısa vadeli mali sağlığını yansıtır. Bu varlıklar, likiditeyi ve şirketin kısa vadeli borçlarını karşılama yeteneğini gösterir. Dönen varlıklara dâhil olan nakit ve nakit benzeri varlıklar, alacaklar ve stoklar, şirketin operasyonel verimliliğini ve piyasa koşullarına hızlı tepki verme kapasitesini belirler. Yüksek oranda likit varlığa sahip bir şirket, ani piyasa değişikliklerine daha iyi uyum sağlayabilir ve kısa vadeli borçlarını daha kolay yönetebilir. Örneğin bir şirketin depolarında 400.000 TL değerinde ham madde ve bitmiş ürün stokları bulunduğunu ve bu firmanın 200.000 TL tutarında bir borcu ödemek zorunda kaldığını düşünelim. Eğer şirket yüksek miktarda likit varlığa sahipse bu ödemeyi kolaylıkla yapabilecektir. Ayrıca, müşterilerden alacakları ve stokları sayesinde, işletme giderlerini ve diğer kısa vadeli finansal yükümlülüklerini karşılayabilir. Piyasa koşullarında meydana gelebilecek değişikliklere karşı da likit varlıkları sayesinde daha hızlı ve esnek bir şekilde tepki verebilecektir. Duran varlıklar ise, şirketin uzun vadeli yatırım stratejileri ve büyüme potansiyelini gösterir. Maddi duran varlıklar (binalar, makine ve ekipmanlar) ve maddi olmayan duran varlıklar (patentler, telif hakları) gibi unsurlar, şirketin sektördeki konumunu ve rekabet gücünü belirler. Ayrıca, bu varlıklar şirketin gelecekteki gelir akışlarını ve büyüme potansiyelini de gösterir.

Varlıkların kârlı kullanımı

Bir şirketin üretim tesislerinde kullanılan çeşitli makine ve ekipmanlarının toplam değerinin 5 milyon TL olduğunu varsayalım. Şirketin sahip olduğu fabrika binası ve arazisinin değeri de 10 milyon TL olsun. Şirketin patentlerinin toplam değerinin 2 milyon TL ve marka değeri ve telif haklarının da 1 milyon TL olarak değerlendirildiğini kabul edelim. Şirketin duran varlık değeri hesaplanırken bunların hepsinin toplamı alınacaktır. Duran varlıklar şirketin sektördeki rekabet avantajını ve inovasyon kapasitesini artırır. Bu varlıklar, şirketin pazardaki konumunu güçlendirir ve uzun vadeli gelir akışlarını destekler. Yani toplam olarak aktif değerler şirketin varlıklarını yansıtır ve bu varlıkların kârlı olarak kullanılması önemlidir.

Aktifi en yüksek sanayi ve hizmet şirketleri hangileri?

Borsada işlem gören şirketler için aktif değerleri en yüksek şirketleri ve aktif kârlılığını birlikte değerlendirdiğimizde aktif büyüklüğü ile aktif kârlılığı ve hisse senedi performansı arasında önemli bir ilişki olduğunu görüyoruz. Örneğin, Türk Hava Yolları'nın aktif büyüklüğü 950.3 milyar TL ile incelenen borsadaki sanayi ve hizmet şirketleri içerisinde en yüksek aktif varlığa sahipken, hisse getirisi yılbaşından bu yana yüzde 84.35 oranında gerçekleşti. Aktif kârlılığı da yüzde 9.18 oldu. Söz konusu durum şirketin aktiflerini etkili bir şekilde kullanarak yüksek bir getiri sağladığını gösteriyor. Diğer yandan, aktif kârlılığı negatif olan Ereğli Demir Çelik ve İskenderun Demir Çelik gibi şirketlerde hisse getirilerinin de düşük veya negatif olduğu gözlemleniyor. Bu durum, aktif kârlılığının düşük olmasının hisse performansına olumsuz yansıyabileceğini gösteriyor. Tüpraş gibi yüksek aktif kârlılığı (yüzde 16.97) olan bir şirketin hisse getirisi de (yüzde 124.31) benzer şekilde yüksek olabilmekte. Bu, aktif kârlılığının yüksek olmasının hisse senedi getirilerini olumlu yönde etkileyebileceğine işaret ediyor. Aktifleri en yüksek 13 hissenin yılbaşından bu yana ortalama getirisi yüzde 40 oldu. Bu şirketler içerisinde aktif kârlılığı yüzde 9'un altında olan 9 şirketin olması elbette ortalama getiriyi de etkiliyor. Şirketlerin sadece aktiflerinin yüksek olması yetmiyor aktif kârlılığının da yüksek olması önemli.

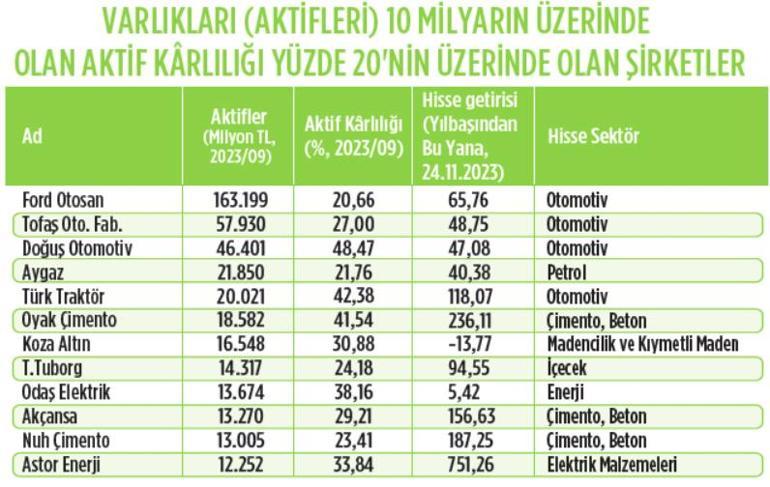

Yüzde 20'nin üzeri...

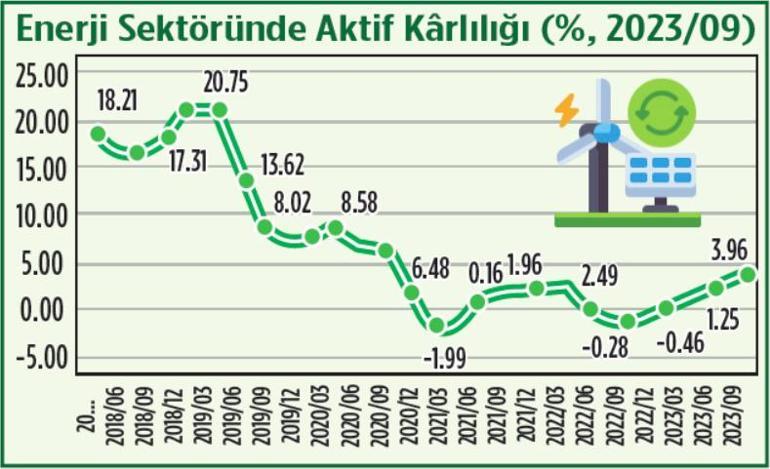

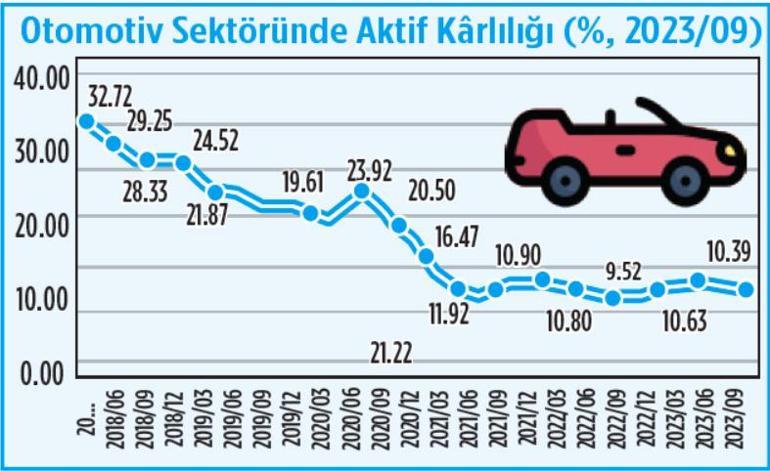

Varlıkları (Aktifleri) 10 milyar TL'nin üzerinde olan ve aktif kârlılığı yüzde 20'nin üzerinde olan şirketlerin yılbaşından bu yana getirilerinin de yüksek olduğu gözleniyor. Özellikle otomotiv, çimento ve enerji sektörlerinde faaliyet gösteren bu şirketlerin yılbaşından bu yana hisse getirileri, sektör dinamikleri ve finansal yapılarındaki gelişim seyrini yansıtıyor. Ford Otosan, 163.2 milyar TL aktif büyüklüğü ile yüzde 20.66 aktif kârlılık ve yüzde 65.76 hisse getirisi sunarak otomotiv sektöründe liderliğini koruyor. Tofaş Fabrika ve Doğuş Otomotiv de sırasıyla yüzde 27 ve yüzde 48.47 gibi aktif kârlılık oranları ile dikkat çekiyorlar. Enerji sektöründe ise Odaş Elektrik ve Astor Enerji, sırasıyla yüzde 38.16 ve yüzde 33.84 aktif kârlılık oranları ile dikkat çeken firmalar arasında. Astor Enerji'nin yüzde 744.64 gibi dikkat çekici bir hisse getirisi, enerji sektöründeki büyümeye dikkat çekiyor.

Yüzde 35'in üzeri

Aktifleri 500 milyon TL'nin üzerinde olan ve aktif kârlılığı yüzde 35'i geçen 11 şirket var. Aktifleri yüksek şirketler içerisinden yüzde 35 aktif kârlılığı ile çalışan bu firmaların ortalama yüzde 30 oranında bir getiriye sahip oldukları gözleniyor. Doğuş Otomotiv, Say Yenilenebilir Enerji ve Türk Traktör gibi öncü şirketler, yüksek aktif kârlılık oranlarıyla sektörlerindeki lider konumlarını pekiştiriyor. Oyak Çimento ve Mia Teknoloji gibi firmalar, etkileyici hisse senedi performanslarıyla finansal başarılarını hisse getirilerine yansıtıyor. Diğer yandan, Alfa Solar Enerji gibi yenilenebilir enerji sektöründe faaliyet gösteren şirketlerin yüksek aktif kârlılık oranları, sektörün gelecekteki büyüme potansiyeline işaret ediyor.

Ne anlama geliyor?

Aktif kârlılığı, şirketin aktiflerinin (varlıklarının) ne kadar etkin ve verimli kullanıldığını ölçen bir finansal göstergesidir. Şirketin elde ettiği net kârın, toplam aktiflerine oranıyla hesaplanır. Örnek olarak, bir şirketin yıllık net kârı 10 milyon TL ve toplam aktifleri 100 milyon TL ise, aktif kârlılığı yüzde 10 olarak hesaplanır. Yüksek bir aktif kârlılığı oranı, genellikle şirketin pazarında etkin bir konumlandığını ve varlıklarını verimli kullandığını gösterir. Bu gösterge, şirketler arası ve sektör içi karşılaştırmalarda da sıkça kullanılır.