Döviz durumumuz iyi

Hazine, TÜİK, TCMB, Akbank ve Bloomberg kaynaklı aşağıdaki gösterge ve çizelgeler, ülkemizin döviz durumunu açıklıyor:

Döviz pozisyonu incelenirken, stok değil akım değişkenlere bakılmalı. Bazı iktisatçılar, stok değerlere bakıp döviz durumumuzun yeterli olmadığını söylüyor; sıkıntı varmış gibi gösteriyorlar.

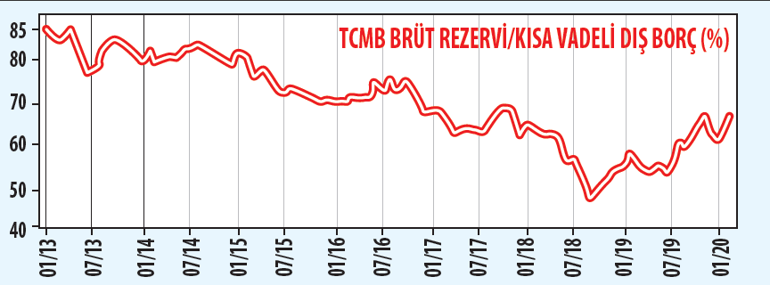

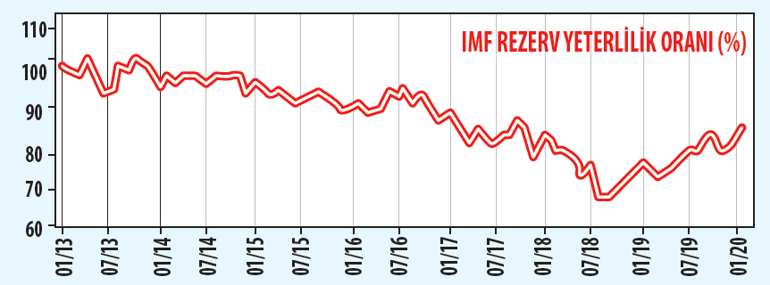

Rezerv yeterlilik seviyeleri, uluslararası standartların bir miktar altında; ancak, 2018’in ikinci yarısında daha düşük rezerv yeterlilik seviyemiz vardı ve borç ödeme konusunda bir sıkıntı yaşanmadı.

Bu aşamada, enflasyon, bütçe açığı, büyüme ve turizm geliri çok önemli akım değişkenler, olarak kendilerini gösteriyor.

Aşağıda, TCMB Brüt Rezervlerinin Kısa Vadeli Dış Borçlara oranını ve IMF Rezerv Yeterlilik oranı’nı gösteren çizelgeler (yukarıdaki 9 ve 12 numaralı göstergelerin zamana yayılmış hali) yer alıyor:

Katar’la yapılan swap anlaşması sonrası, döviz yeterliliğimiz daha da düzeldi.

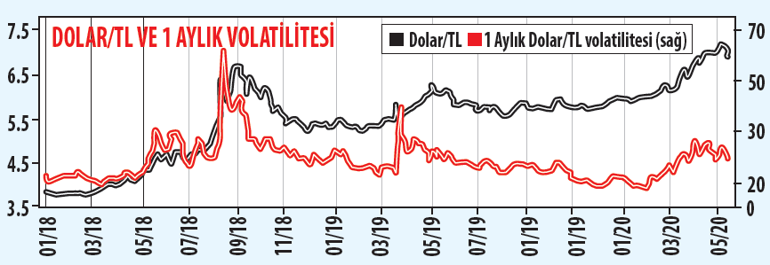

Dışarıyla paralellik

Geçtiğimiz haftalarda gördüğümüz döviz kurlarındaki hareketlenme ve volatilite, küresel piyasalardaki volatiliteye paralel biçimde gerçekleşti. Volatilite azaldıkça, döviz kuru da geriledi. Aşağıdaki grafik bu durumu gösteriyor. Volatiliteyi gösteren VIX endeksi, geçtiğimiz hafta daha da geriledi.

Peki sonuç

Döviz durumumuz yönetilebilir seviyede. Ancak, Hazine’nin bir Eurobond borçlanması yapması, döviz yönetimini daha da kolaylaştıracaktır. Bu borçlanma, kamu bankaları veya Varlık Fonu aracılığı ile de yapılabilir.

Öte yandan, yurt dışından alınacak kredilerin maliyeti çok önemli olacak. Bu nedenle, Hazine’nin doğrudan borçlanması yerinde olabilir. Bir diğer gelişme de, dışarıdaki para bolluğu. Bu bolluk, kredi maliyetimizi düşürebilecek.