Miras kalan konutun vergisi nasıl verilir?

23.07.2020 - 07:00 | Son Güncellenme:

MİTHAT YURDAKUL

Veraset ve İntikal Vergisini ödemek için miras kalan ev, araba, hisse senedi gibi mal mülk için vergi dairesine beyanname vermek gerekiyor. Miras olarak kalan evin beyannamesi doğru şekilde beyan edilmeli. Evin değerini, emlak vergisindeki değer üzerinden göstermek gerek. Miras kalan hisse senetlerini ise son 3 yıl içinde gördüğü son işlem değerden, işlem görmemişse üzerindeki yazılı değerden beyan etmek şart.

Mirastan alınan veraset ve intikal vergisinin ödenmesi için şahıs ya da şirketlerin beyanname hazırlaması gerekiyor. Vergiye esas alınan matrah, borç ve masrafların indirilmesinden sonra kalan miktar üzerinden hesaplanıyor.

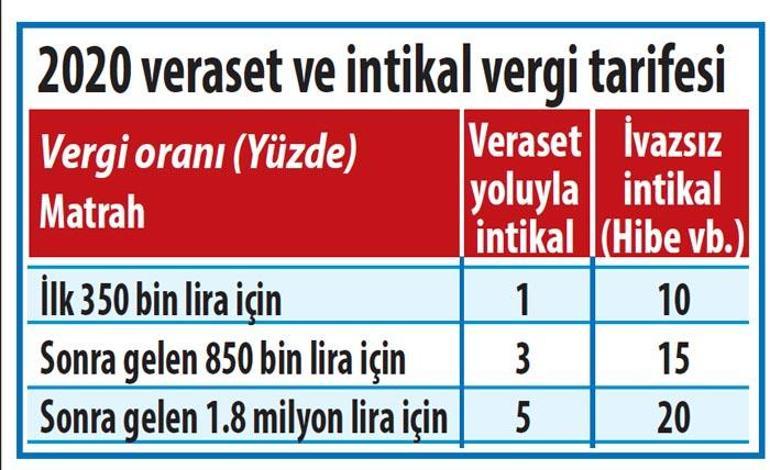

Veraset ve intikal vergisi, tahakkukundan itibaren 3 yılda ve her yıl mayıs ve kasım aylarında olmak üzere toplam altı eşit taksitte ödeniyor. Örneğin, ölüm 1 Şubat 2020’de gerçekleşmiş ve mükellef nisanda beyanda bulunmuşsa, ödemeleri mayıs ve kasımda oluyor. Mükellefin mayıs içinde beyanda bulunması halinde ise taksitler kasımda başlıyor. Mükellefler, veraset ilamını aldıktan sonra; Gelir İdaresi Başkanlığı’nın İnteraktif Vergi Dairesi üzerinden elektronik ortamda ya da vergi dairesine elden veya posta yoluyla beyanname verebiliyor.

Veraset ve intikal vergisinde beyanat türleri şöyle:

Gayrimenkulde yıl farkı önemli

1 Ocak 1983’ten önce veraset yolu ile intikal eden gayrimenkuller, ticari işletmeye dahil olsun veya olmasın rayiç bedelle (gayrimenkulün değerleme günündeki alım satım değeri) beyan ediliyor. 1 Ocak 1983’ten sonra veraset yolu ile veya ivazsız bir şekilde intikal eden gayrimenkullerin ise ticari işletmeye dâhil olsun veya olmasın ölümün veya ivazsız intikalin meydana geldiği yıla ait emlak vergisine esas olan değerle beyan edilmesi gerekiyor.

Sermaye beyanında öz sermaye hesabı

Bilanço esasına göre defter tutanlarda ölüm tarihine takaddüm eden takvim yılı bilançosuna göre bulunacak öz sermaye, ticari sermaye olarak dikkate alınıyor. Ancak mükellefler isterlerse ölüm günü itibarıyla çıkaracakları bilançoyu esas alarak öz sermayelerini tespit edip beyan edebiliyor. İşletme hesabı esasına göre defter tutanlar ile basit usulde vergilendirilenler ise ticari sermaye olarak murisin ölüm tarihindeki ticari varlığını beyan edecekler.

Döviz rayiç kurdan yazılır

Yabancı paralar, veraset ve intikal vergisi beyannamesinde borsa rayici ile beyan ediliyor. Ancak, borsa rayici yoksa Hazine ve Maliye Bakanlığı’nca tespit olunacak kura göre değerlendirilerek beyan ediliyor.

Menkul mallarda rayiç bedel tespiti

Veraset ve intikal vergisi mükellefleri, menkul mallar ve gemileri rayiç bedelleri üzerinden beyan etmek zorunda. Rayiç bedel, normal alım satım değeri olarak hesaplanıyor. Bu nedenle, mirasa dahil menkul mallar ve gemilerin, ölüm tarihindeki normal alım satım değerleri ile beyan edilmesi gerekiyor.

Hisse senedinde son işlem değeri

Ticari sermayeye dahil olsun veya olmasın hisse senetleri, borsada kayıtlı ise ölüm tarihinden önceki son 3 yıl içinde borsada gördüğü en son işlem değeri ile değerleniyor. Veraset ve intikal vergisi mükellefleri, kendilerine veraset yolu ile intikal eden veya ivazsız suretle edindikleri hisse senetlerini, bunlar borsaya kayıtlı ise ölüm tarihinden önceki son 3 yıl içinde gördüğü son işlem değerini; borsada kayıtlı olmakla birlikte son 3 yıl içinde işlem görmemişse veya borsada kayıtlı değilse, üzerinde yazılı değerlerini beyan edecek.

Ortaklıklarda hakların beyanı

Tescile tabi ortaklık gibi hakların değeri, tesisleri sırasında tapu siciline kaydedilen değeri esas alınarak beyan ediliyor. Tapu sicilinde bedeli gösterilmeyen haklarla, bunlar dışındaki bilumum hakların değerlendirilmesi mükellefler tarafından yapılmayacak ve bu haklar ilk tarhiyatta nazara alınmayacaktır.

Borç senetleri beyana tabi

Borç senetleri, mevzuata göre, ‘itibari’ değerle değerlendiriliyor. Buna göre, mükellefler borç senetlerini üzerinde yazılı olan değerle beyan ediyorlar.

YARIN: VERASET VERGİSİNDE İNDİRİM İMKANLARI