Merkez Bankası tedbiri elden bırakmamalı

ABD Merkez Bankası Fed’in haziran toplantısından yeni bir haber çıkmadı. Buna rağmen piyasalar gelişmeleri “olumlu sürpriz” olarak değerlendirip sevindiler. Tepkide büyük ölçüde enflasyon rakamının şubat-nisan döneminde yüzde 30 artış göstererek yüzde 1.42 seviyesine yükselmesi rol oynadı. Piyasalar enflasyondaki bu yükselişin Fed’in faiz artırım tarihini öne çekebileceğini düşünmüşlerdi. Ancak Başkan Janet Yellen “enflasyondaki kısa dönemli yükselişe bakıp kalıcı bir yükseliş trendinin başladığını söylemek için daha çok erken” mesajını verince piyasaların yüzü güldü.

Tuzağa düşmedi

Mart toplantısından sonra yapılan basın toplantısında gelen bir soru üzerine Yellen faiz artırımlarına başlanacak tarihin tahvil alımlarının bitmesinden altı ay sonra olabileceğini dile getirmişti. Bu takvimde herhangi bir sorun yok ve muhtemelen Fed üyelerinin kafalarındaki yaklaşık tarihi yansıtıyor. Ancak sorun politika metninde yer almayan bir bilginin Başkan tarafından telaffuz edilmiş olmasıydı. Dünkü toplantıda oldukça temkinli davranan ve gazetelere manşet olabilecek açıklamalardan kaçınmaya çok özen gösteren Başkan Yellen’e bu “altı ay” süresinde herhangi bir değişiklik olup olmadığı tekrar soruldu. Ancak bu soruya önceden hazırlıklı olduğu her halinden anlaşılan Yellen bu sefer boş bulunmadı ve Fed’in herhangi bir takvim sözü vermediğini, atılacak adımların verilere bağlı olarak kararlaştırılacağını bir kez daha hatırlattı.

İşsizlikte revizyon

Fed üyeleri tahminden hızlı düşen işsizlik rakamları doğrultusunda önümüzdeki üç sene için işsizlik oranı tahminlerini aşağı yönlü güncellediler.

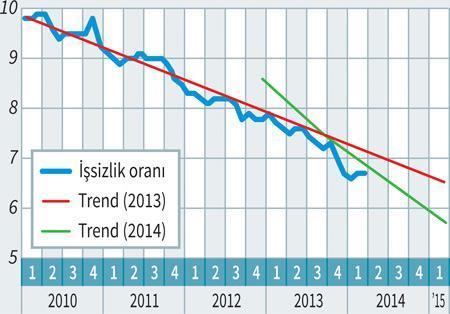

Aşağıdaki grafikte mavi çizgi ABD işsizlik oranını gösteriyor. Kırmızı çizgi bundan tam bir sene önce Haziran 2013 toplantısında o zamanki Başkan Bernanke’nin vermiş olduğu takvimi yansıtan trend. Buna göre Fed tahvil alımlarının bitmesinin beklendiği 2014 ortalarında işsizlik oranının yüzde 7 olmasını öngörüyordu. Ancak işsizlik oranında işler tahmin edildiği gibi gitmedi ve çok daha güçlü bir azalma gözlendi. Grafikteki yeşil çizgi 2013’ün son çeyreğinden itibaren değişen yeni trendi ve Fed üyelerinin bugünkü işsizlik tahminlerini yaklaşık olarak yansıtıyor. FOMC üyeleri büyük ölçüde küskün işsizlerin işgücünden çıkmalarıyla keskinleşen bu trendin 2015’in başlarında ekonomideki toparlanmayla yeniden yavaşlayabileceğini düşünüyorlar.

Bizi nasıl etkiler?

Fed’in politikalarının Türkiye’de bu kadar ilgiyle takip edilmesinin önemli bir nedeni yüksek cari açığımız ve bunun yarattığı dış finansman ihtiyacı. Fed’in bilançosunu ne hızla ve hangi takvime göre daraltacağı bize gelecek sermaye akışını ve dolayısıyla kur üzerindeki baskıları belirliyor. Öyle görülüyor ki 2014’ün son çeyreğinde gündemin baş maddesi Fed’in ne zaman faiz artırımına başlayacağı olacak. Böyle bir ortamda, reel faizlerin halihazırda yüzde 2 civarında seyrettiği bir ülkenin merkez bankasının faizleri indirme konusunda fazla bir manevra alanı olamaz.