Geçen yılın etkisi

Geçen yıl, belirsiz-liklerin sürdüğü bir yıl oldu. ABD-Çin ticari gerginliği, global ticaret hacmini düşürdü. Merkez bankaları kaçınılmaz olarak, genişleyici para politikası uygulamak zorunda kaldılar. Para politikalarının yetersiz kalması üzerine, tüm ülkelerde maliye politikaları da önem kazandı.

Küreselleşme eğilimi yerini milliyetçi ve oldukça dışa kapalı ekonomi politikalarına bıraktı. Tüm dünyada faizler çok düşük ve ülke enflasyonlarının altındaki seviyelerde belirlendi. Yabancı yatırımlar global ölçüde azaldı ama hisse senedi piyasaları merkez bankalarının sunduğu bol likidite sayesinde talep gördü.

Faiz indirimleri

2019 yılında 49 merkez bankası 71 kez faiz indirdi. IMF, ülkelerin büyüme beklentilerini aşağı yönlü revize ettiyse de, Türkiye, Rusya, Brezilya, Hindistan ve Meksika ekonomilerinde toparlanma bekleniyor.

ABD-Çin

ABD-Çin ticaret anlaşmasının “birinci faz” bölümü gerçekleşmiş olsa bile, Çin’in önümüzdeki iki yılda ABD’den 200 milyar dolar tutarında ek mal ve hizmet alımı yapabilmesi zor görünüyor. ABD, bu anlaşmaya rağmen, Çin’den yaptığı 370 milyar dolar tutarındaki ithalattan vergi almaya devam edecek.

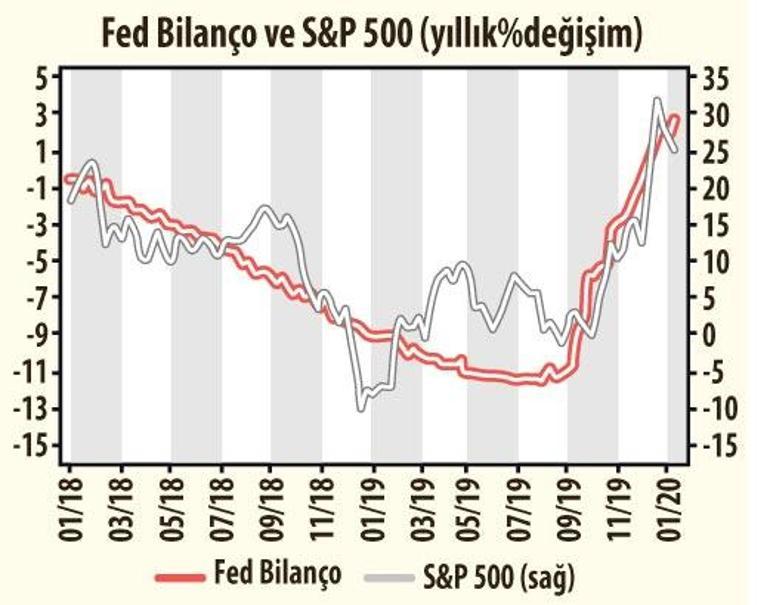

ABD’de FED (ABD Merkez Bankası) yeniden bilançosunu büyütmeye ve para basmaya başladı. Bundan hisse senedi piyasaları olumlu etkilendi. Aşağıdaki Akbank kaynaklı grafikten de görüleceği üzere, FED bilançosu parasal değişimi ve S&P 500 endeksi arasında ciddi bir korelasyon var.

Öte yandan, geçen yıl ABD hisse senetleri piyasalarında 5 yıllık ortalamaların üzerinde bir yükseliş olması, bu yıl yükselişin sınırlı olabileceğini gösteriyor. Ancak, gerek Çin ile bir ticari anlaşmaya varılmış olması ve gerekse hisse senedi fiyatlarının yükselme eğilimi, ABD Başkanı Trump’ın yeniden seçilme olasılığını artırıyor.