Türkiye İş Bankası Genel Müdürü Hakan Aran: Gelecek ‘görünmez’ olmakta

05.01.2022 - 14:33 | Son Güncellenme:

Ben bankacılığın geleceğini ‘görünmez bankacılık’ olarak tanımlıyor, çatı kavramı da ‘platform bankacılığı’ olarak görüyorum

SERKAN ARMAN

-Türkiye İş Bankası’nda yazılım uzmanı olarak iş hayatınıza başladınız. Teknolojinin bankacılıkta yarattığı dönüşümün hem şahitlerinden hem mimarlarındansınız. Kariyerinize bankaların birer teknoloji şirketine dönüşeceğinin sinyallerini alarak mı başladınız?

Kariyerimin başlangıcında, hem ‘İş Bankalı’lık hem de bilgisayar mühendisliği hayali kesişiyor. İş Bankası’nda çalışan annem ve mesai arkadaşlarının elle yaptıkları işlerin otomatize edilebileceğini düşünerek bilgisayar mühendisi olmaya, daha sonra da bankada çalışmaya karar verdim. Dolayısıyla kariyerimi planlarken, aslında az çok teknolojiyle ilgilenen herkes gibi sadece bankaların değil birçok alandaki işin teknoloji sayesinde çok daha farklı şekillerde yapılacağını, farklı yönlere evrileceğini öngörüyordum. 1990’da, ODTÜ Bilgisayar Mühendisliği’nden mezun olur olmaz, İş Bankası’nda yazılım uzmanı olarak işe başladım. 10 yıl yazılım mühendisi olarak çalıştım. Bu dönemde Türkiye’de ilk internet bankacılığını kodlayan ekipte görev aldım. Tüm güvenlik algoritmalarını yapan, düzenleyen, arkasından Türkiye’de ilk e-ticareti başlatan kişilerden biriyim. İlk sattığımız ürünlerden biri, Ankara Devlet Tiyatrosu biletleriydi. Bu sayede sanal POS’ların atasını oluşturmuş olduk. Devamında da Telecom Italia ile mobil bankacılığın temelini attık. Türkiye’nin ilk mobil cüzdan altyapısını yazdık. İnternet bankacılığına geçiş sırasında, bankacılığı elle yapanlardan dinlediklerimin üzerine program yazmak da ayrı bir bankacılık bilgisi, deneyimi kazandırdı. Dolayısıyla bankacılığı esasen gerçek bankacılardan dinleyerek, yazılımını yaparken öğrenmiş oldum. Bankacılığın güzel bir fazına denk gelmemin bana çok şey kattığına inanıyorum.

Terfi alınca hemen okula

-Kariyerinizde farklı görevlere gelince eğitime de yöneldiğinizi görüyoruz. Sizin açınızdan iş ve eğitim birbirini nasıl tamamlıyor?

Ben eğitimin, üniversite veya yüksek lisansla sınırlandırılmaması, bitmemesi gerektiğini düşünüyorum. Öğrenme hayat boyu sürer. İşin teorik kısmında iyi bir donanıma sahip olmak, her meslek için zaten olmazsa olmaz bir şart. Ancak kişinin kariyer yolculuğunda farklılık katacak olan unsurun, günün koşullarına uygun olarak yetkinlik gelişimi olduğunu düşünüyorum. Ben de meslek yaşantım süresince hep bu bakış açısıyla iş ve eğitim hayatını bir arada götürmeye çalıştım. Nitekim “Artık sen yazılım yapmayacaksın, müdür yardımcısı oldun” dediklerinde, yöneticiliği de hakkını vererek yapabilmek için o dönemde işletme yüksek lisansı yapmaya karar verdim. İleri teknoloji gruplarının nasıl yönetileceği, banka içindeki en ideal yönetim şeklinin ne olması gerektiği konularına odaklandım. Tez konusu olarak da böyle bir konu seçtim. Genel Müdür olacağımı öğrendiğimde ise bu kez bankacılık doktorası yapmaya karar verdim. Herhangi bir teknoloji şirketini çok iyi yönetebilirdim ama bankayı yönetme konusu gündeme geldiğinde, bankacılık doktorasının önemli olduğunu düşündüm. Şu anda doktorada yeterliliğimi aldım, tez aşamasındayım. Mesleki yaşantımda hangi konu beni bekliyorsa onun eğitimini alarak, o pozisyonun hakkını vermeyi tercih ettim.

‘Hangi iş beni bekliyorsa eğitimini alıp hakkını veririm...’

Peki ya blokzincir?

Gelecekte bankacılık sektöründe önemli rol oynayacak kavramlardan biri de blokzincir olacak. Pandemi döneminde Şişecam ile Almanya’daki tedarikçi arasında ithalat-ihracat işlemini blokzincir üzerinden gerçekleştiren ilk Türk bankasıyız. Malın yüklenmesi, Almanya’dan Türkiye’ye gelmesi, evrakların sisteme yüklenmesi, ödeme garantilerinin verilmesi ve işlem tamamlandığında transferin gerçekleşmesi konusunu blokzincir üzerinde akıllı kontratlarla yaptık. Bu, geleceğin bankacılığında araya kurumların girmediği, yine bankaların görünmez olduğu, tarafların birbiriyle ithalat ihracat işlemlerini akıllı kontratlar aracılığıyla yaptığı bir sistem.

Nasıl dönüştü?

-İş Bankası gibi köklü bir kurumda teknolojik dönüşüm kolay mı ilerledi, zorluklar yaşandı mı?

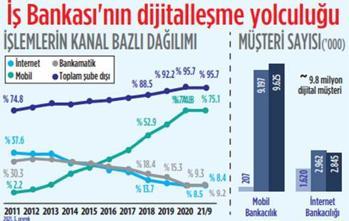

Teknolojik dönüşüm geniş anlamıyla İş Bankası’nda kuruluşundan itibaren hep vardı. Bankanın bugünkü lider konumu da yenilikçi yaklaşımının bir yansıması. İş Bankası’nda 2013’ten önceki 20 yılı interaktif bankacılık, 2013’ten sonrasını ise dijital dönüşüm dönemleri olarak ifade edebiliriz. Dijitalleşmeye sadece “bankacılık hizmetlerini, fonksiyonlarını bir mobil uygulamaya dönüştürdük, internette, mobilde varız, insanlar bu uygulamalarımıza girecekler ve kredi dahil finansal ihtiyaçlarını karşılayacaklar” diye bakmadık. Dijitalleşmeyi, her seviyedeki çalışanımızın sahiplendiği ve katkıda bulunduğu bir süreç olarak kurgulayarak kurum kültürümüzün bir parçası haline getirdik. Hiçbir dönüşüm kolay değil. Ama dönüşümleri kurumsal bir kültürün parçası olarak ele aldığınızda, adımların da olabildiğince pürüzsüz bir şekilde atılabildiğini kendi deneyimlerimizden biliyoruz. İşin mutfağından gelen bir yönetici olarak başından bu yana hep içinde yer aldığım bu dönüşüm hız kesmeden sürüyor.

Bankacılık nereye koşuyor?

-Salgınla birlikte dijitalleşme çok hızlandı. Bankacılığın ufuk çizgisinde neler gözüküyor?

Dijital dönüşüm, yapay zeka, robotik endüstri kavramları hayatın neredeyse her alanında uzun süredir zaten ciddi anlamda ağırlığını hissettiriyordu. Bankacılık sektöründe bunların yanı sıra API’ler ve açık bankacılık, veri yönetimi, nesnelerin interneti son dönemlerde üzerinde en fazla konuşulan konular arasında. Özellikle son 5 yılda olağanüstü bir hızda tanık olduğumuz dijital dönüşüm, önümüzdeki 3-5 yılda ne denli köklü değişiklikler yaşayacağımızın habercisi. Bankacılık, artık bir banka içinde yapılamayacak biçimde genişliyor. Islak imzaların atılmadığı, tüm işlemlerin tamamen internetten yapıldığı, hatta bir banka sistemine girme zorunluluğunun olmadığı, hangi iş yapılıyorsa o işin bir parçası olarak bankacılık hizmetlerinin alındığı bir yöne doğru gidiyor. Geleceğin ticareti dijital pazaryerlerinde de yapılacağına göre, bankacılık da o alanlara girmek zorunda. Ben bankacılığın geleceğini “görünmez bankacılık” olarak tanımlıyor, çatı kavramın da “platform bankacılığı” olduğunu düşünüyorum. Tüm bankacılık fonksiyonlarının dijital pazaryerlerinin içine yedirildiği, ticaretin doğal bir parçası olarak zahmetsizce başta kredi olmak üzere tüm bankacılık hizmetlerine ulaşıldığı bir bankacılıktan bahsediyorum. İşi sadece bankacılık tarafında fonksiyona dönüştürmek değil, bu platformları yaratmak odaklandığımız alanlardan biri.

Türk bankaları dijital atakta

-Türkiye’de bankacılıktaki dijitalleşme ne düzeyde?

Ülkemizde bankacılık sektörü, dijitalleşmede özellikle ABD ve Çin ile rekabet edebilecek düzeyde. Avrupa’nın ise önünde. Türkiye’nin, dijital bankacılık alanında dünyada ilk 3’e girebilecek ülkelerden olduğuna inanıyorum.

-İş Bankası Girişimcilik Şubesi’ni hizmete aldınız. Bu yeni hamleyle neler amaçlanıyor?

Bu şubeyle girişimcilik ekosisteminin olgunlaşmasını sağlamayı ve ülkemizdeki girişimcilik kültürünün doğru bir şekilde yeşermesine imkân vermeyi amaçlıyoruz. Yalnızca girişimciler ve girişimcilik ekosistemi paydaşlarına hizmet verecek olan şubemiz, girişimcinin yol arkadaşı gibi hareket edecek, onlarla aynı dili konuşacak, iş modelini anlayacak ve finansal olmayan önerilerde de bulunabilecek. Muhasebe, finans, yatırım süreçleri, insan kaynakları ve hukuki konularda danışmanlık sağlayacak.

Teknoloji ihraç eden ülke hedefi

-Silikon Vadisi, Çin ve Kuzey Kıbrıs’ta inovasyon merkezleri açtınız. Bu merkezler İş Bankası’nın geleceğe hazırlık laboratuvarları gibi mi işliyor?

2016’da, dijital dönüşümün kalbinin attığı Silikon Vadisi’nde Maxitech’i kurduk. Bu sayede, dünyanın en önemli girişimcilik ekosistemindeki gelişmeleri yakından takip ediyor, iş birliği fırsatlarını ilk elden değerlendiriyoruz. 2019’da Çin’de de bir inovasyon merkezi açtık. Çin’i teknolojiyi hızla çoğaltabilen, çok çabuk yaygınlaştıran bir ülke. İnovasyon merkezlerimiz, sektördeki öncü konumumuzu pekiştirecek teknolojiler ve yeni iş modellerini bankaya ve grup şirketlerimize kazandıracak iş birliği fırsatları yaratıyor. Merkezlerimiz, Workup Girişimcilik Programı’na katılan girişimlerimizin teknolojilerinin yurt dışına tanıtımında ve taşınmasında önemli rol oynuyor. Yurt dışındaki inovasyon merkezlerimiz Türkiye’nin önde gelen diğer kurumsal şirketlerine de danışmanlık hizmeti sunuyorlar. Buralarda yapılan çalışmalar, teknoloji ihraç eden ülke olma hedefimize yaklaştıracak önemli bir iş birliği ağının örülmesini sağlıyor.

-Yeni dönemde fintech’lerle bankalar arasında oluşabilecek bir rekabete dikkat çekiyorsunuz. Bu rekabet nasıl şekillenir?

Dünyada bankacılıkta dijital bir evrilme söz konusuyken rekabetin şekli de değişiyor. Artık bankaların bankalarla rekabet ettiği dönemler sona eriyor. Fintech dediğimiz oyuncular sahaya indi. Bankaların daha çevik bir şekilde yapamadığı işleri yapmaya başladılar. Dolayısıyla kağıtların yeniden karıldığı bu ortamda trend değişikliğini görerek bu alanda hızlı gidecek, ön alacak bankaların yapacağı atılımlarla çok daha iyi bir konuma gelebileceğini düşünüyorum. Büyük kurumların pek çok faaliyeti, startup’lar ile çok daha verimli, hızlı ve kullanıcı dostu bir hal alabiliyor. Bu noktada büyük kurumların iki seçeneği var. Bunlardan ilki yüksek duvarlar örüp, mevcut durumunu korumaya çalışmak. Diğeri ise girişimci kurum olma anlayışıyla hareket ederek startup’lar ile birlikte yeni çalışma modelleri geliştirmek. Biz, girişimcilerle çalışmayı ve onlardan öğrenmeyi, birlikte katma değerli ürün ve hizmetler geliştirirken, girişimcilik ekosistemini de büyütmeyi hedefleyen bir anlayışı benimsedik.